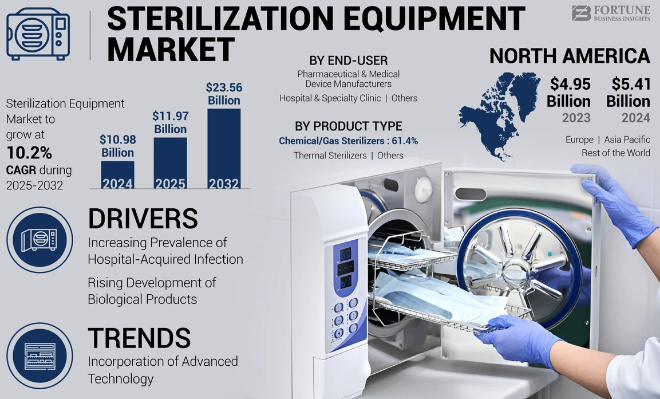

世界の滅菌装置市場は、2024年に109億8,000万米ドルと評価され、2025年には119億7,000万米ドルに達すると予想されています。予測期間中の複合年間成長率(CAGR)は10.2%で、2032年までに235億6,000万米ドルに達すると大幅に成長すると予測されています。

滅菌装置市場は、感染管理意識の高まり、外科手術の増加、医療施設における無菌環境維持の重要性の高まりにより、着実に拡大しています。この市場には、オートクレーブ、エチレンオキシド滅菌器、低温滅菌器、放射線照射システムなど、医療機器から有害な微生物を除去するために不可欠な幅広い機器が含まれます。病院、診療所、製薬会社、研究機関は、滅菌装置の主要なエンドユーザーです。さらに、自動化、環境に優しい滅菌方法、デジタル監視システムとの統合といった技術の進歩により、効率性とコンプライアンスが向上しています。医療基準が世界的に向上し続け、規制当局が厳格な衛生プロトコルを施行するにつれて、効果的な滅菌ソリューションに対する需要は着実に増加すると予想されます。

詳細については、以下をお読みください。

https://www.fortunebusinessinsights.com/jp/滅菌装置市場-108681

市場セグメンテーション:

滅菌装置市場は、製品タイプ、エンドユーザー、技術によって分類できます。製品別に見ると、加熱滅菌装置、低温滅菌装置、ろ過・放射線滅菌装置などがあります。これらの中で、低温滅菌装置は熱に敏感な機器との互換性から人気が高まっています。エンドユーザー別では、病院が最大のセグメントを占め、次いで製薬会社と研究機関が続きます。技術的には、蒸気滅菌が依然として主流ですが、過酸化水素ガスプラズマ滅菌装置やエチレンオキシド滅菌装置も強い需要があります。

成長著しいにもかかわらず、滅菌装置市場はいくつかの制約要因に直面しています。高度な滅菌装置の設置とメンテナンスにかかる初期費用の高さは、特に低所得国において導入を阻む要因となっています。滅菌剤の排出やオペレーターの安全性に関する規制上のハードルも、コンプライアンス上の課題となっています。さらに、一部の医療機関は、予算の制約やトレーニング不足のために、依然として旧式または手動による滅菌方法に依存しており、市場全体の近代化を遅らせています。

トップ滅菌装置会社リスト:

- STERIS(米国)

- ゲティンゲAB(スウェーデン)

- ASP(米国)

- 3M(米国)

- カーディナルヘルス(米国)

- MMMグループ(ドイツ)

- マタチャナ(スペイン)

- アンダーセン滅菌器(米国)

- ノクシライザー社(米国)

- コンチネンタル・エクイップメント・カンパニー(米国)

市場の成長:

滅菌装置市場は、今後も堅調な成長を続けると予想されています。成長を牽引する要因としては、外科手術件数の増加、再利用可能な医療機器の利用拡大、新興国における医療インフラの整備などが挙げられます。また、低温滅菌システム、自動滅菌装置、エネルギーと水の消費量を削減する環境に優しい滅菌方法など、技術の進歩も市場を牽引しています。

地域分析:

北米は、厳格な医療規制と感染管理への多額の投資に支えられ、滅菌装置市場において主導的な地位を占めています。ヨーロッパは、滅菌技術メーカーの強力なプレゼンスと強固な病院ネットワークにより、これに追随しています。一方、アジア太平洋地域は、医療システムの拡大、手術件数の増加、そして滅菌基準への意識の高まりに牽引され、最も急速な成長を見せています。中南米と中東でも、より緩やかなペースではあるものの、関心が高まっています。

要約すると、世界中の医療システムが安全性、コンプライアンス、効率性を優先する中で、滅菌装置市場は継続的な発展が見込まれます。スマートテクノロジーと持続可能なソリューションの統合は、この重要な市場セグメントの未来をさらに形作るでしょう。

この記事をシェア